La penetración de los seguros en México.

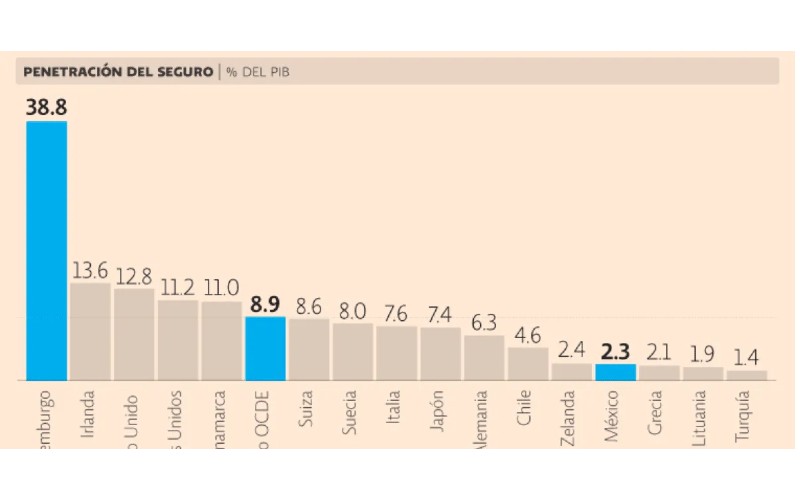

El Global Insurance Market Trance 2019, elaborado por la OCDE, refiere que en México, la penetración del seguro es de apenas 2.3 por ciento del Producto Interno Bruto.

Esto, lo posiciona como uno de los países con mejor cobertura como porcentaje del PIB de la Organización, cuyo promedio fue de 8.9 por ciento; es decir, el país promedio de la OCDE tiene una cobertura que es casi 4 veces más que la que tienen los mexicanos.

El pago per cápita promedio de seguros, fue de 216 dólares anuales, mientras que en Chile, por ejemplo, se pagó 2.4 veces más. En Argentina este pago alcanzó 1.45 veces más que el de México, mientras que el de Brasil fue 1.27 veces más.

En el 2020, los confinamientos para reducir las tasas de contagio de COVID-19 tuvieron como resultado múltiples impactos en las primas.

La movilidad reducida y la pérdida generalizada de empleos contribuyeron a una caída de casi 30% en las ventas de automóviles nuevos, lo que provocó una contracción anual de 12,5% en las primas individuales de automóviles a partir de diciembre, según la asociación sectorial AMIS.

Por su parte, las aseguradoras pagaron más de US$1.000 millones en gastos médicos y pólizas de vida en 2020, y el total acumulado continúa incrementándose con US$1.280mn en la primera semana de marzo, lo que convierte a la pandemia en el segundo evento de siniestros individuales más costoso de la historia de México, superado solo por el huracán Wilma, que arrasó Cancún en 1995.

Las aseguradoras ahora se preparan para volver a la normalidad, así como para la posibilidad de nuevos confinamientos o retrasos importantes en los esfuerzos de vacunación, mientras que la economía sigue siendo precaria, con presiones en el mercado laboral y cierres continuos de negocios.

En segmento de seguros, las condiciones de mercado serán duras debido al crecimiento limitado y altas primas. Las aseguradoras serán cautelosas y ampliarán sus coberturas con nuevos términos y condiciones en las pólizas para evitar que la pandemia los afecte en solvencia. Las compañías aseguradoras que estén abiertos al cambio, a potenciar su innovación y a la opinión por parte de sus clientes, son quienes se ganarán el reconocimiento de los nuevos consumidores en un mercado donde la competencia cada vez está más difícil.

Un punto relevante es que el sector asegurador deberá fortalecer, aumentar y, mejorar sus políticas de inclusión, equidad de género y diversidad.

De igual manera se necesita buscar la forma de logar una mayor penetración de los seguros, que permitirá diversificar riesgos y, liberar recursos para la inversión productiva.